Ekonomik veriler, kredi kartı kullanımındaki artışla birlikte geri ödemelerde yaşanan aksaklıkların da yükseldiğini ortaya koydu. Uzmanlar, borç yönetiminde kritik eşik olarak görülen 90 günlük yasal sürenin aşılması durumunda tüketicilerin ciddi yaptırımlarla karşı karşıya kalabileceği uyarısında bulundu.

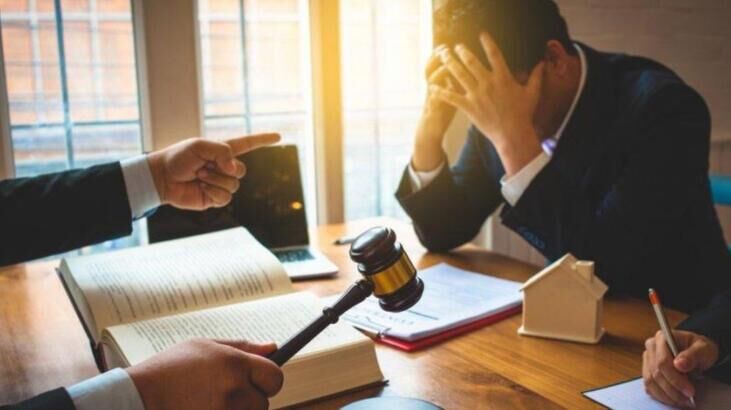

90 GÜNÜ AŞAN BORÇLARDA YASAL TAKİP BAŞLIYOR

90 GÜNÜ AŞAN BORÇLARDA YASAL TAKİP BAŞLIYOR

Asgari ödeme tutarı ya da dönem borcu 90 gün boyunca ödenmeyen kredi kartları için bankalar dosyayı hukuk birimlerine devrediyor. Bu aşamadan sonra borç “muaccel” hale gelirken, yani tamamının acil şekilde ödenmesi gereken bir borç statüsüne geçiliyor.

Bankalar, alacak tahsili sürecinde dosyaları kendi avukatlarına ya da anlaşmalı Varlık Yönetim Şirketlerine devredebiliyor.

MAAŞA VE MAL VARLIĞINA HACİZ UYGULANABİLİYOR

Yasal takibe düşen borçlular için uygulanabilecek yaptırımlar arasında maaş haczi, banka hesaplarına bloke ve taşınır-taşınmaz mallara icra işlemi yer alıyor.

Ayrıca kredi notunun düşmesiyle birlikte vatandaşların finans kuruluşları nezdindeki sicili olumsuz etkileniyor. Bu durum, yeni kredi veya kredi kartı başvurularının uzun süre reddedilmesine neden olabiliyor.

UZMANLARDAN “YAPILANDIRMA” UYARISI

Uzmanlar, ağır maliyetlerle karşılaşmamak için 90 günlük süre dolmadan bankalarla yeniden yapılandırma görüşmesi yapılmasını öneriyor. Yapılandırma sayesinde borcun taksitlendirilmesi ve icra sürecinin önüne geçilmesi mümkün olabiliyor.

Borçların Varlık Yönetim Şirketlerine devredilmesi halinde ise vatandaşlara indirimli ödeme veya farklı taksit seçenekleri için uzlaşma yoluna gidilmesi tavsiye ediliyor.

Hukukçular da itiraz ve ödeme süreçlerinde hak kaybı yaşanmaması adına profesyonel hukuki destek alınmasının önemine dikkat çekti.